煤炭作为最重要的基础能源之一,曾支撑了全球的能源体系。然而,煤炭也是碳排放的最大“贡献者”。随着气候变化国际合作的推进,退煤已成为国际趋势。曾支持煤炭产业的金融机构需认识到:全球能源结构的转变是必然趋势,煤炭已进入逐步下行的通道,与其关联的主要产业的投资风险显著提升。

本文首先从融资主体、金融工具和出资主体三个维度梳理了金融支持煤炭的机制。接下来,文章指出煤炭企业的气候风险持续加大,融资成本不断攀升,并已开始向金融系统传导风险,侵蚀股权投资回报率以及债权安全。基于此,文章建议金融机构应制定可落地的退煤计划,加速稳健退煤。

1、金融支持煤炭的机制

1.1 煤炭金融的界定

本文所讨论的“煤炭金融”,指的是金融机构支持煤炭行业:1)不包括能源/公用事业公司的投资,只围绕金融机构的出资展开;2)主要体现在煤炭开采和煤电两大环节;3)主要由融资主体、金融工具、出资主体三部分构成。

1.2 煤炭金融的机制梳理

煤炭金融的机制及工具:煤炭金融的机制主要包括股权类融资和债权类融资。其中,股权类融资指的是:融资主体通过增发/转让老股等金融工具出售股份以换取资金投入,出资主体则通过受让股权/并购等方式提供资金。债权类融资指的是:融资主体通过信贷或债券等金融工具举债并对所获资金还本付息,出资主体则通过借款或认购债券等方式提供资金。

煤炭金融的融资主体:不同融资机制对应不同的融资主体。股权的融资主体可能是煤炭项目公司和母公司/集团公司(以下简称“母公司”),但债权的融资主体主要为煤炭母公司(项目公司自身信用评级和抵押资产不足,较难通过贷款或发行债券融资)。 金融工具、融资主体和出资主体(出资主体将在1.3部分详述)的关系,如下图所示:

图1:煤炭金融的机制示意图

来源:根据公开信息整理

来源:根据公开信息整理

一般来讲,融资主体会同时考虑进行股权类融资和债权类融资,具体融资方案取决于所需资金规模、股份交易对价、银行贷款额度、债券发行利率等。

1.3 煤炭金融的出资主体

我们将煤炭金融的出资主体分为两大类:公共类金融机构和私营类金融机构。前者不以营利为目的,主要包括多边开发银行、政策性银行、出口信贷机构等。后者包括商业银行、资产管理公司、保险及再保险公司、公募及私募基金等。本文的讨论侧重后者。

(1)公共类金融机构

多边开发银行:此类机构一是作为银行金融中介,直接参与国际市场融资; 二是作为开发机构,在向发展中国家提供发展融资的同时推行发展经验。鉴于能源基础设施投资对许多发展中国家的经济增长和减贫至关重要,多边开发银行在这些国家获得能源投资融资方面发挥着重要作用。

政策性金融机构:此类机构是由国家设立/控股的,不以营利为目的,以提供信贷促进经济增长和支持社会发展为初衷的组织。

出口信贷机构:此类机构由政府支持,可直接为海外投资企业提供资金,或通过对商业保险和政治风险提供官方出口信用担保,或为商业银行提供风险管理方案,从而完成海外项目的融资和风险保障。

(2)私营类金融机构

A、商业银行

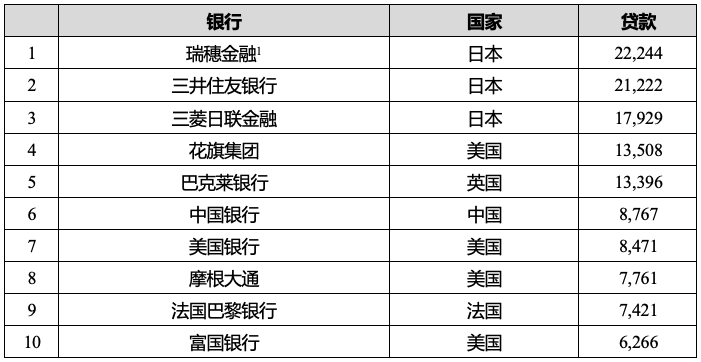

商业银行在煤炭金融中充当了重要角色:1)提供信贷融资,2)充当债券发行承销商,3)认购债券或购买股票/股权。根据环保智库Urgewald的跟踪统计,2018年10月-2020年10月,全球有376家商业银行为煤炭行业提供了总计3,136亿美元的贷款,其中日资银行占据出借方前三位;427家商业银行曾担任承销商,为煤炭行业承销了约8,083亿美元的融资工具;287家商业银行通过股权或债权形式投资煤炭行业684亿美元。

表1:煤炭金融信贷出资前10名(2018年10月-2020年10月,百万美元)

数据来源:Urgewald智库,Finance Research on the Global Coal Exit List (GCEL) 2020数据2

数据来源:Urgewald智库,Finance Research on the Global Coal Exit List (GCEL) 2020数据2

表2:煤炭金融投资规模前10名商业银行(2021年1月或最新申报日,百万美元)

数据来源:Urgewald智库,Finance Research on the Global Coal Exit List (GCEL) 2020数据

数据来源:Urgewald智库,Finance Research on the Global Coal Exit List (GCEL) 2020数据

B、资产管理公司

资产管理公司,可以通过1)认购煤炭企业所发行的债券,或2)购买股票/股权,两种方式参与煤炭金融。根据Urgewald的研究报告显示,截止2021年1月,全球4,488家资管公司在煤炭产业链上的投资总额达到了1.03万亿美元3。其中,全球前两大资产管理公司黑石集团和先锋领航集团,其煤炭金融业务的规模高达约1,700亿美元。

表3:煤炭金融投资规模前10名资产管理公司(2021年1月或最新申报日,百万美元)

数据来源:Urgewald智库,Groundbreaking Research Reveals the Financiers of the Coal Industry, Finance Research on the Global Coal Exit List (GCEL) 2020数据

数据来源:Urgewald智库,Groundbreaking Research Reveals the Financiers of the Coal Industry, Finance Research on the Global Coal Exit List (GCEL) 2020数据

C、保险及再保险机构

保险及再保险机构可通过承保政策直接影响煤炭行业。没有保险,新的煤矿和煤电厂几乎不可能投建,大多数现有项目也将被逐步淘汰;如果愿意为煤炭项目和公司投保的保险公司数量减少,相关的保费会飙升。根据Urgewald智库的研究报告显示,截至2021年1月,全球的保险及再保险公司在煤炭领域的投资金额总计已超过911亿美元,其中前10大出资方的投资总额已接近637亿美元。

表4:煤炭金融投资规模前10名保险及再保险机构(2021年1月或最新申报日,百万美元)

数据来源:Urgewald智库,Finance Research on the Global Coal Exit List (GCEL) 2020数据

数据来源:Urgewald智库,Finance Research on the Global Coal Exit List (GCEL) 2020数据

2、煤炭金融的风险显著提升

煤炭行业面临的气候风险正在加剧,而气候相关风险已影响到煤炭企业的资产价值、违约率等重要指标,进而传导为出资主体的金融风险。

2.1 煤炭企业的气候风险逐步显现

气候风险一般分为两大类:转型风险和物理风险。1)转型风险包括:政府为应对气候变化而出台更加严格的减排政策;清洁技术发展对可被替代的技术和产业造成的冲击;投资者情绪和投资偏好的变化等。2)物理风险是指气候事件以及气候事件引发的生态系统平衡大范围改变(如海平面上升、土壤质量下降或海洋生态失衡)导致的风险。

对煤炭企业而言,气候风险目前主要体现在:可再生能源发电成本下降压缩煤电空间,以及投资者对煤炭企业潜在风险预期带动煤炭企业的融资成本攀升。

(1)可再生能源发电成本下降将压缩煤电空间 据国际可再生能源署(IRENA)测算:2010-2019年期间,光伏发电、光热发电、陆上风电和海上风电的成本分别下降了82%、47%、39%和29%,如下图所示:

图2:2010-2019年可再生能源成本快速下降

资料来源:国际可再生能源署(IRENA)

资料来源:国际可再生能源署(IRENA)

独立金融智库碳追踪倡议(Carbon Tracker Initiative,以下简称“碳追踪”)2021年6月发布的报告显示:1)按照盈利能力评估,目前全球27%的现役煤电机组继续运营将无利可图;2)在所有主要市场上,新建可再生能源装机的度电成本,现在已经比新建燃煤机组更低;3)如果考虑当下的污染物监管标准及气候政策,新建可再生能源发电装机的度电成本,将比77%的存量燃煤电厂的边际运营成本更低,到2026年这一比例将上升至100%4;可再生能源发电成本的下降将降低煤电竞争力,压缩煤电市场空间。

(2)煤炭企业融资成本已明显攀升

根据世界经济论坛和商业智库Quartz于2021年4月发布的联合研究,煤炭行业的贷款利率持续上升,2010-2020年用于煤炭开采和煤电项目的贷款利差分别上浮了38%和54%,贷款成本已达到历史高点5。

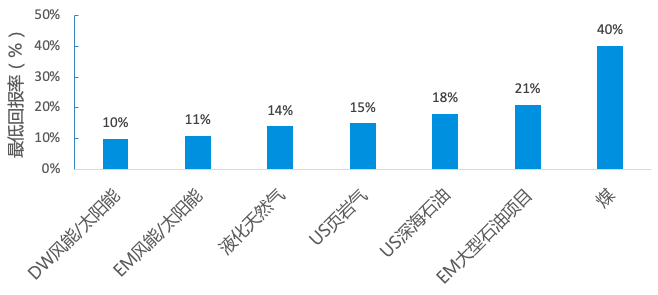

此外,如下图所示,法图赫等人(2019)的研究发现能源部门的股权投资者风险偏好已发生变化:对煤炭开采项目的要求回报率远高于其他能源类别。

图3:投资者对不同能源项目的要求回报率调查

注释:DM指代发达市场,EM指代新兴市场

注释:DM指代发达市场,EM指代新兴市场

资料来源:FATTOUM ET AL.(2019), Energy Transition, Uncertainty, and the Implications of Change in the Risk Preferences of Fossil Fuels Investors

2.2 煤炭企业的气候风险向金融机构传导

伴随气候风险加大,转型风险可能导致:1)股权价值重估/股票价值缩水,甚至形成不良资产;2)影响企业偿债能力,并将企业的违约风险进一步向金融机构传导,使债权人、银行遭受财务损失6。

(1)股权角度:新增投资已无利可图,存量资产面临减值风险

根据前面的讨论,目前所有主要市场上投资新建燃煤电厂的度电成本都已高于新建可再生装机项目。因此,从经济性的角度衡量,金融机构应审慎评估新建燃煤电厂项目的投融资需求。针对目前少量仍有政策支持化石能源发电的国家,投资机构需要充分考虑全球积极应对气候变化的背景下气候政策趋严的必然性,预见由此可能对新增投资带来的重大挑战。

另一方面,在全球退煤背景下,受到产能过剩、非化石能源替代、能效与环保改造和碳市场施行等因素的影响,煤电机组将大规模退出,相关资产面临搁浅风险。根据碳追踪的测算,在B2DS情景下(即所有煤电装机在2040年前退出),股权投资面临的潜在资产减值损失达2,100亿美元7。

(2)债权角度:信贷及债券违约风险上升

伴随气候风险加大,全球煤炭企业经营承压,金融机构的信贷和债券违约风险也在不断上升。以能耗大国美国为例,根据美国能源局统计,2010-2019年全美有50多家煤炭公司破产,超过1亿千瓦的煤炭产能退役或关停。2019年10月能源巨头Murray Energy申请破产,是12个月内第8家申请破产的美国煤炭公司。此外,根据S&P Global的统计,美国的煤炭企业财务状况堪忧,在经历疫情后违约风险进一步飙升,全美最大的10家煤炭上市企业中有3家未来两年的违约概率超过了30%。

中国的煤炭企业情况也不容乐观。2016年底,川煤集团成为第一家违约的国有煤炭企业,并在之后的两年9次债券违约,于2020年进入法定破产重整程序。2020年11月,河南永煤集团10亿元超短期融债券到期未能兑付,导致其控股母公司同时也是河南省最大国企的河南能源化工集团有限公司信用降级,险些触发高达500亿的存续债券的交叉违约。永煤集团债券违约冲击了投资者信心,引发大量抛售。

煤炭企业债券更高的收益率可能对部分金融机构还有吸引力;但大量已发生及潜在的债券违约表明,对于煤炭企业,投资者切不可为获得短期的小利而忽视中长期的巨大信用风险。

3、各类金融机构应加速稳健退煤,并配套可落地的退煤政策

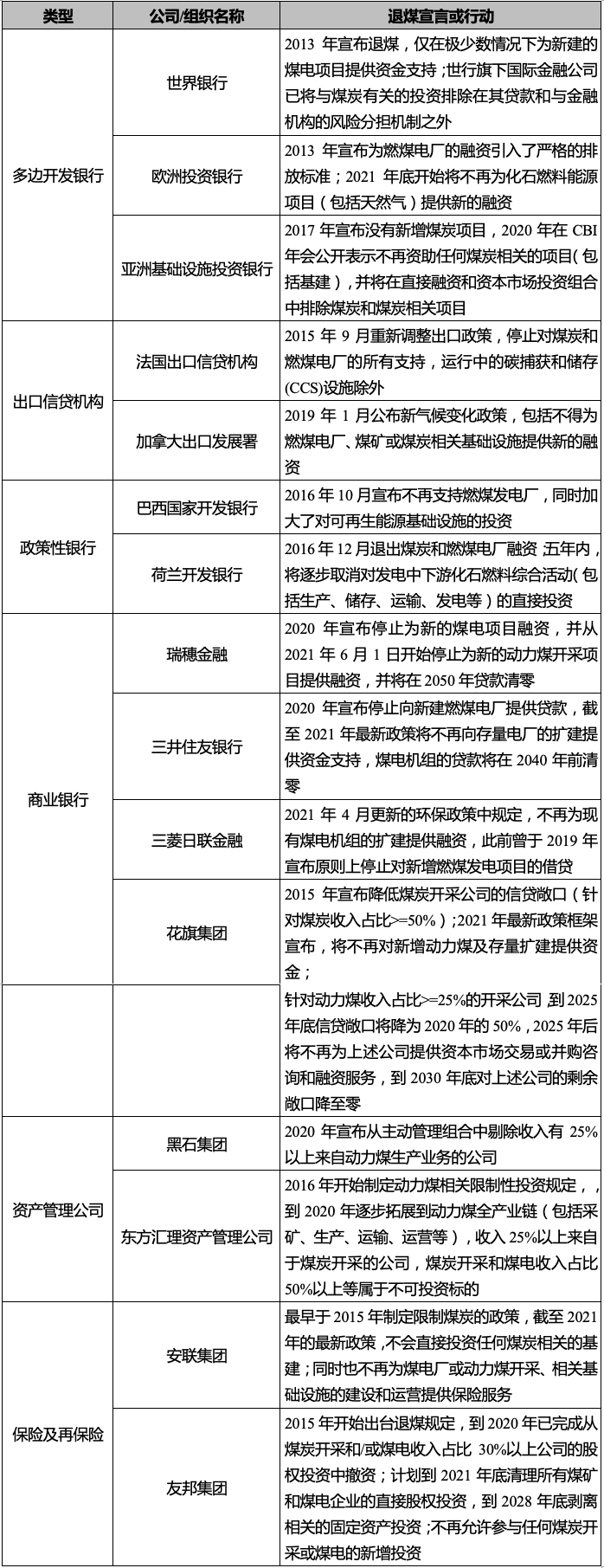

鉴于煤炭金融的风险日益凸显,越来越多的金融机构已陆续宣布退出煤炭/煤电项目的投融资。根据能源经济和金融分析研究所(IEEFA)的统计,截至2021年7月1日,全球已有140余家金融机构宣布退出煤矿和/或煤电投融资;包括7家多边开发银行、24家公共金融机构、71家商业银行、46家保险及再保险公司以及25家资产管理公司8。这些金融机构加速退煤的举措包括停止新增对煤电融资、严格限制自身融资组合中煤电的比重、终止与煤炭资产比例较高的客户的合作、停止对煤电项目提供保险以及剥离煤炭资产等方式。具体来讲:

多边开发银行是最早宣布退煤的机构,2013 年世界银行最早表示将停止向新建燃煤电厂和煤矿开采业提供贷款,此后陆续有多家多边开发银行宣布退煤。最近一家发出退煤信号的机构是亚洲开发银行,该行于2021年5月7日的政策声明草案中宣布将终止对煤矿和发电厂的所有融资,有待10月审议通过。

在公共金融机构中,35家OECD国家的出口信贷机构于2015年11月发布联合声明,制定新的限制煤电贷款的规定;政策性银行也逐步撤离了对煤炭产业链的投资,并转向可再生能源。

商业银行所涉及的角色多、体量大,退煤所带来的倒逼效应最为显著,将极大影响到能源企业、采矿业及相关煤炭企业。

资管公司(如黑石集团)行动相对较晚,也已逐步从其资产管理组合中撤离或出售煤炭资产。

保险及再保险行业积极剥离煤炭资产,并逐步停止对煤炭企业的保险/再保险业务。

表5:部分国际金融机构限制投资或剥离煤炭资产行动

资料来源:IEEFA数据库,并根据各机构政策及新闻整理

资料来源:IEEFA数据库,并根据各机构政策及新闻整理

然而,全球金融退煤的形势依然不容乐观。截至2021年1月,仍有4,488家机构投资者持有超过1万亿美元的煤炭投融资。此外,还有大量金融机构并未宣布退煤计划,或没有具体的监管措施和规定去推动承诺的落地:

1) 尚未宣布退煤计划的金融机构,应从防范中长期金融风险、规避搁浅资产及减值风险的角度,审慎对待煤炭开采和煤电项目的各类新增股权或债权出资,并尽快评估并考虑出台相关的退煤计划。

2) 已宣布退煤计划但尚未出台退煤具体规定的金融机构,可能需要进一步梳理自己的煤炭资产组合,将气候风险纳入核算体系,并制定切实可行的退煤路径。

————————————————————

1 瑞穗金融针对Urgewald等机构的报道有发布澄清稿,称数据及计算方法等有失偏颇,点此链接访问,供读者参考

2 该数据库所统计的煤炭金融覆盖煤炭全产业链,包括煤炭运输和物流公司、煤炭行业EPC服务提供商、煤制气生产商等

3 Urgewald智库,Groundbreaking Research Reveals the Financiers of the Coal Industry,2021年2月25日

4 数据来源:Carbon Tracker Initiative,Do Not Revive Coal,2021年6月

5 数据来源:World Economic Forum, It’s never been this expensive to finance a new coal power plant

6 资料来源:北京绿色金融研究院,绿色低碳转型背景下的煤电投融资政策建议,2021年3月

7 数据来源:Carbon Tracker Initiative,Do Not Revive Coal,2021年6月

8 部分金融集团有多类业务并存,IEEFA分类统计时会有重合